Ist eine Unternehmung grenzüberschreitend – also in mehr als einem Staat tätig – stellt sich die Frage der steuerlichen Ansässigkeit bzw. der Besteuerungshoheit der jeweils involvierten Staaten. Hat eine Unternehmung z.B. in einem Nachbarstaat eine Betriebsstätte, so einigen sich die beiden Staaten seit je her auf einen Verteilmodus, welcher Staat welchen Gewinnanteil bei sich besteuert.

International verpönt sind sogenannte Doppelbesteuerungen: Situationen, in denen zwei Staaten denselben Gewinn besteuern. Die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (0ECD) hat deshalb bereits in den 1920er – Jahren einen weltweiten Standard für Doppelbesteuerungsabkommen herausgegeben: Das so genannte Musterabkommen. Dieser Standard ist die wichtigste Grundlage für die meisten der rund 3’000 Doppelbesteuerungsabkommen, die es auf der Welt gibt. Doppelbesteuerungsabkommen sind völkerrechtliche Verträge, welche jeweils zwischen zwei Staaten bilateral ausgehandelt und abgeschlossen werden. Die Schweiz hat aktuell mit rund 100 Staaten auf der Welt solche Abkommen.

Das Musterabkommen formuliert für die Beurteilung der Frage der steuerlichen Ansässigkeit in der entsprechenden Bestimmung die massgeblichen Faktoren – etwa der Ort der tatsächlichen Geschäftsleitung, den Gründungsort sowie weitere mögliche Kriterien (Art. 4 Abs. 3 MA OECD). Nehmen wir ein aktuell gültiges Doppelbesteuerungsabkommen der Schweiz, z.B. das mit Deutschland, ist da der Mittelpunkt der tatsächlichen Geschäftsleitung massgebend («place of effective management»; Art. 4 Abs. 8 DBA – D). Schauen wir uns das Steuerrecht des Bundes sowie des Kantons Zürich an, sind juristische Personen aufgrund persönlicher Zugehörigkeit steuerpflichtig, wenn sich ihr Sitz oder ihre tatsächliche Verwaltung in der Schweiz bzw. im Kanton Zürich befinden (Art. 50 DBG, § 55 StG ZH). All diesen Bestimmungen ist im Kern gemeinsam, dass sie eine formelle (Handelsregistereintrag) oder physische Präsenz voraussetzen.

Mit der Digitalisierung und den daraus entstandenen unternehmerischen Tätigkeiten ist es ganzen Wirtschaftszweigen möglich geworden, v.a. informationsbasierte Dienstleistungen in der ganzen Welt zu verkaufen, ohne einen anderen Staat je betreten zu haben. Dies war vor 100 Jahren noch völlig undenkbar, vergegenwärtigt man sich den technologischen Standard der Vorkriegszeit. Was also tun mit Ebay, Amazon, Alibaba, Nestlé und Co?

Reformvorhaben der OECD: Zwei Säulen

Die OECD arbeitet bereits seit einigen Jahren an einer Änderung der Besteuerungsgrundlagen. Das Projekt einer Reform basiert auf zwei Säulen: Säule 1 möchte eine Änderung der Kriterien und eine Besteuerung auch ohne physische Marktpräsenz, Säule 2 möchte eine internationale Mindestbesteuerung für grosse, multinationale Unternehmungen.

Säule 1 des OECD-Lösungsansatzes:

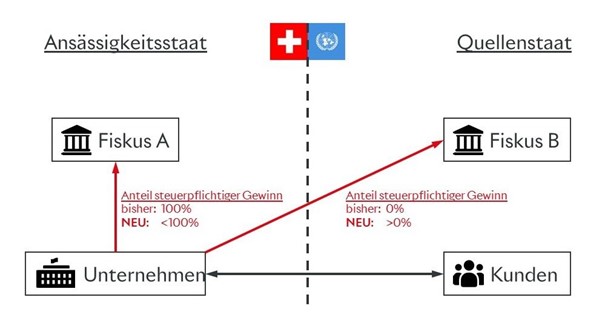

- Betroffen sind nur Unternehmen mit einem Umsatz von mehr als EUR 20 Milliarden und einer Rentabilität von über 10%.

- Grundlage der Besteuerung erfolgt nach einem anteiligen Verkaufserlös der Unternehmung im jeweiligen Land (als Verteilschlüssel für den zu versteuernden Reingewinn).

- Im Fokus sind die 100 grössten Firmen weltweit, davon etwa 5 mit Sitz in der Schweiz sowie eine unbestimmte Anzahl von Firmen mit Marktpräsenz und Umsatz in der Schweiz aber mit Sitz im Ausland.

Modellhaft stellt sich das wie folgt dar:

Quelle: Swissbanking Homepage Themen.

Säule 2 des OECD-Lösungsansatzes:

- Die OECD erarbeitet eine Grundlage für eine internationale Mindestbesteuerung von 15% für Unternehmungen.

- Im Fokus sind grosse KMU-Firmengruppen mit mehr als EUR 750 Mio. Umsatz.

- Betroffen sind rund 200 KMU mit Sitz im Inland und etwa 2’000 Unternehmen mit Sitz im Ausland und Tochtergesellschaften in der Schweiz.

- Unternimmt die Schweiz nichts, könnten ausländische Gruppengesellschaften so hoch besteuert werden, dass die gesamte Gruppe mindestens mit 15% besteuert ist.

Politische Umsetzung in der Schweiz: Mindestbesteuerung

Der Bundesrat hat am 12. Januar 2022 beschlossen, eine Mindestbesteuerung von 15% für international tätige Unternehmen mit Umsätzen über EUR 750 Mio. umzusetzen. Dies bedingt eine Verfassungsänderung unter Einbezug des Bundesparlements, der Kantone und des Volkes. Auf dieser Grundlage soll eine temporäre Verordnung erlassen werden, die die Mindeststeuer auf den 1. Januar 2024 umsetzt. Die gesetzgebenden Behörden haben dann Zeit, nachgelagert eine gesetzliche Grundlage zu erstellen. Mit diesem Vorgehen soll sichergestellt werden, dass die Schweiz Standards erhält, die international anerkannt sind und die betroffenen Unternehmen Rechtssicherheit erhalten und vor aufwendigen Steuerverfahren im Ausland bewahrt werden.

Es bleibt abzuwarten, wie sich der politische Prozess weiter entwickelt. Viele Details müssen noch geklärt werden. Für grössere Unternehmungen, die aufgrund der Kriterien diesem neuen Besteuerungsregime unterstellt werden, ist es ratsam, sich mit den bereits heute absehbaren Konsequenzen auseinanderzusetzen und sich optimal darauf vorzubereiten. Unternehmungen, welche nicht unter dieses Besteuerungsregime fallen, haben in Bezug auf dieses Thema keinen Handlungs- und Planungsbedarf.

Haben Sie Fragen, welche Auswirkungen die geplanten Reformen für Ihr Unternehmen haben könnten? Gerne stehen Ihnen unsere Steuerexperten zur Verfügung!